曹操出行港股IPO迎來關鍵一步。

證監會國際合作司近期公告,正式批準曹操出行有限公司(下稱“曹操出行”,CaoCaoInc.)境外發行上市的備案申請。根據通知書,曹操出行擬發行不超過1.92億股境外上市普通股,并在香港聯合交易所上市。

雖然獲得“路條”,曹操出行的上市之路仍面臨多重隱憂。盡管營收從2021年的71.53億元增長至2023年的106.68億元,但同期的凈虧損累計超70億元,“增收不增利”問題凸顯。 “公車公營 認證司機”的B2C模式下,司機收入及補貼成本居高不下,近三年來,該公司銷售成本占同期收入的比例多在90%以上。

此外,曹操出行對聚合平臺的依賴度正在迅速提高。該公司來自聚合平臺的訂單交易總額占比從2021年的43.8%激增至2024年上半年的82.6%。

在市場網約車增速整體放緩背景下,這家重資產玩家能否靠IPO破解經營困局?

重資產模式下“增收不增利”

曹操出行近年的營業收入持續增長,但卻陷入了的增收不增利的窘境。

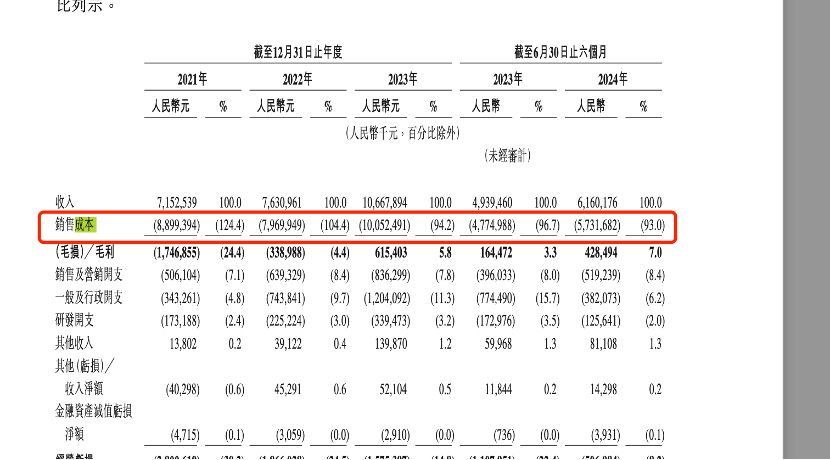

根據最新招股說明書,2021年~2024年6月,該公司營業收入分別為71.53億元、76.31億元、106.68億元和61.6億元,但同期凈利潤分別虧損30.07億元、21.3億元、19.4億元和7.31億元,合計虧損金額超過78億元。

不過,曹操出行該公司的毛利率已開始轉正。招股書披露,從2021年到2023年,該公司毛利率分別為-24.4%、-4.4%、5.8%。到2024年上半年,這一數字已上升為7%。

居高不下的成本是虧損主因。根據招股說明書,2021年至2023年,該公司銷售成本分別為88.99億元、79.70億元、100.52億元,占同期收入的比例高達124.4%、104.4%和94.2%。2024年上半年,該公司的銷售成本為57.32億元,占同期收入比例仍高達93%。

曹操出行的銷售成本主要由三部分構成:司機收入及補貼、車輛折舊費用、車服成本。其中,司機相關支出占比超八成。2021年至2023年,該公司司機服務費分別為72億元、62.85億元、81.46億元,占比銷售成本的比例分別為80.91%、78.86%、81.04%。

“與共享出行常見的C2C網約車模式不同,曹操出行‘公車公營 認證司機’的B2C模式,車由曹操專車和吉利提供,司機公開招聘培訓,以底薪 提成的形式發放工資。”華南一名行業分析師對第一財經說,這種模式需承擔車輛購置、司機工資等固定成本,導致其銷售成本居高不下。

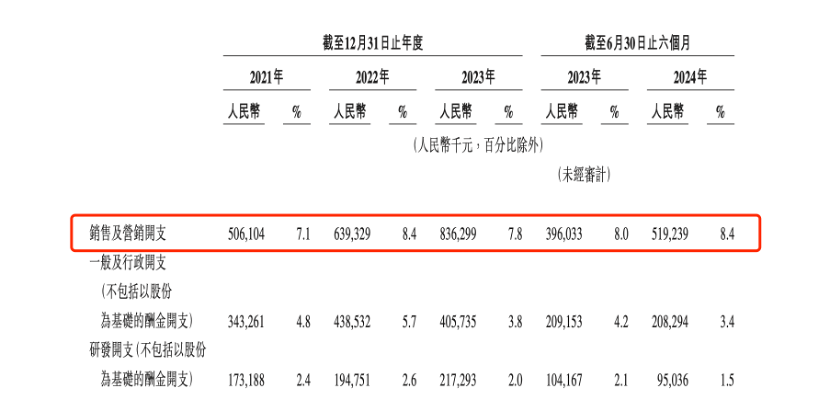

另一方面,銷售及營銷開支也逐年走高。2021年至2023年,該公司銷售及營銷開支分別為5.06億元、6.39億元、8.36億元,占同期收入的比例分別為7.1%、8.4%、7.8%。2024年上半年,銷售及營銷開支為5.19億元,占同期收入的比例為8.4%。

曹操出行在招股說明書中稱,出現上述情況的原因之一,是期內進軍32個新城市,并在進軍新市場初期產生較高的銷售及營銷開支。

某網約車平臺運營總監告訴記者,網約車實際上早已進入存量競爭時代,曹操出行的主陣地集中在一二線城市,向新城市開拓,短期內確實容易拉高成本。

尚普咨詢數據顯示,2021~2023年,中國網約車市場規模從3500億提升至5000億元,同比增速卻從25%降至19%,多地陸續發出網約車市場趨于飽和的預警。在這一情況下,曹操出行想要拓展市場本身的難度不低。

高度依賴聚合平臺

為緩解成本壓力,曹操出行將希望寄托于聚合平臺,但這一策略卻帶來了新的風險。

聚合平臺是指,不直接提供共享出行服務,而是向共享出行服務提供商提供用戶流量引導的平臺。

2023年初以來,曹操出行將增長轉向聚合平臺,尋求更具成本效益的方式獲得用戶流量,從而降低與推廣、廣告及客戶推薦補貼相關的成本。在這一策略下,該公司的總獲客成本(包括用戶補貼、第三方聚合平臺收取的傭金以及推廣、廣告及客戶推薦補貼)占總GTV(Gross Transaction Value ,即總交易額)的百分比,由2021年的23.6%下降至2023年的18.1%。

曹操出行披露,該公司來自聚合平臺的訂單交易總額,占比從2021年的43.8%激增至2023年的73.2%。2024年上半年進一步激增至82.6%。2021年至2023年,曹操出行支付給第三方聚合平臺的傭金已從2.77億元增長到6.67億元。

曹操出行對聚合平臺的依賴程度,已高于行業平均水平。根據沙利文的資料,近年來國內網約車總訂單量中,來自聚合平臺的訂單量,從2018年的3.5%上升到2023年的30%。

高度依賴聚合平臺,也使得曹操出行的商業“命門”被控制。

“我們與多個第三方聚合平臺合作。近年來,這些聚合平臺之間的競爭使我們能夠以相對較低成本獲得該等平臺的用戶促成服務。”曹操出行也在招股說明書中承認,目前依賴第三方聚合平臺處理大量訂單。倘若聚合平臺行業整合,可能因議價能力有限而不得不接受不利條款。

曹操出行向第三方支付的傭金比率已有上漲跡象。根據披露,2021年至2024年上半年,該公司向第三方聚合平臺支付的傭金,分別占該等相應所促成的GTV的7.1%、7.3%、7.5%及7.4%。

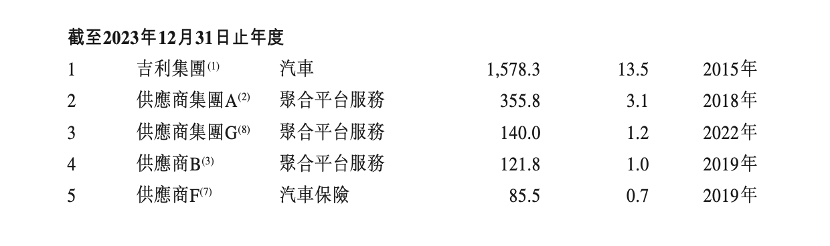

而曹操出行的聚合平臺采購供應商也相對集中。招股說明書顯示,2023年曹操出行向供應商集團A、供應商集團G、供應商B采購聚合平臺服務的金額分別為3.55億元、1.4億元、1.21億元,合計約為6.16億元,而當年曹操出行向第三方聚合平臺支付的傭金為6.67億元。這也意味著,曹操出行超九成的聚合平臺服務都來自于上述三家供應商。

上述網約車平臺運營總監分析,相較于推廣費用而言,聚合模式短期內可以降低成本。但長期來看,聚合模式下公司無法將用戶沉淀到自身平臺上,喪失平臺“屬性”。后續也更難形成自身的核心競爭力。

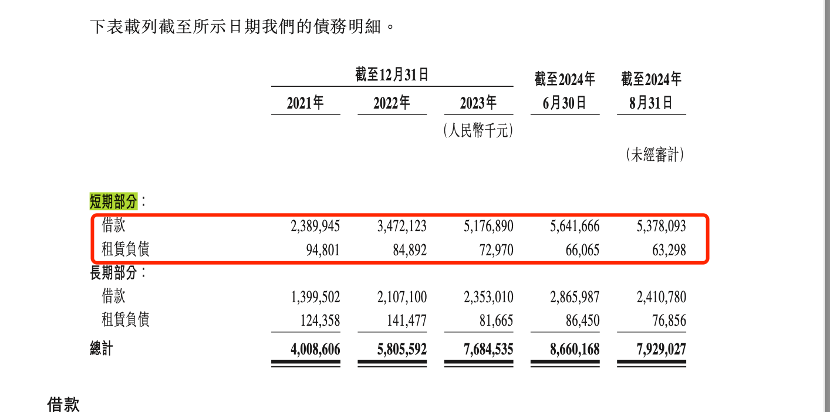

對于曹操出行而言,上市融資已迫在眉睫。 該公司主要通過各種債務融資為購買車輛和運營提供資金,包括資產支持證券及資產支持票據、銀行借款、保理借款以及關聯方貸款。這也導致公司的有息債務逐年增長,截至2024年6月末,該公司有息債務高達85億元,期末的資產負債率和有息負債率分別達到224%和167%。

曹操出行的短期償債壓力也比較大。截至2024年8月31日,該公司短期債務(包含借款和租賃負債)高達54.41億元。截至2024年6月末,該公司現金及現金等價物僅為15.35億元。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。