曾一度在行業內“叱咤風云”的萬能險,在低利率環境下迎來了更嚴格的監管。

近日,金融監管總局印發《關于加強萬能型人身保險監管有關事項的通知》(下稱《通知》),用全方位的規范要求,促進萬能險市場持續健康發展。

“一方面,《通知》允許萬能險產品最低保證利率可調,有助于更好防控利差損風險;另一方面,《通知》從產品管理、賬戶管理、資金運用管理、銷售管理等方面進一步強化萬能險監管,市場秩序將進一步規范,利好規范經營的險企。”針對此次《通知》具體內容,國金證券非銀首席分析師舒思勤團隊在研報中分析稱。

允許最低保證利率可調,防范利差損風險

在《通知》中,最受市場關注的莫過于允許萬能險在一定條件下可調整其最低保證利率。

“保險公司為強化資產負債管理、保障客戶長期利益,可以對萬能險最低保證利率設置保證期間,保證期滿以后可以合理調整最低保證利率。”《通知》中明確。

萬能險全稱為萬能型人身保險,和普通型人身保險相對,是新型壽險產品的一種。根據《通知》要求,僅終身壽險、兩全保險和年金保險等產品可以被設計成萬能型。萬能險較為靈活,具備保障投資雙重屬性,經合同約定可以不定期不定額追加保費或者調整保險金額;同時設立單獨保單賬戶,經合同約定可以領取部分或全部保單賬戶價值。

和分紅險一樣,萬能險亦為浮動型產品,萬能險保險合同中會約定最低保證利率,結算利率不低于保證利率,但結算利率超過最低保證利率的部分是不確定的。從目前的人身險產品定價情況來看,萬能型保險產品最低保證利率最高值為1.5%。

萬能險產品的結算利率很大程度上由投資業績決定。在近兩年的低利率環境下,萬能險所面臨的投資壓力顯然較大。為防范利差損風險,去年3月,監管部門就曾要求人身險公司進一步嚴格落實成本收益匹配原則,壓降萬能險結算利率,部分中小險企萬能險結算利率上限下調至3.3%,大型險企下調至3.1%。

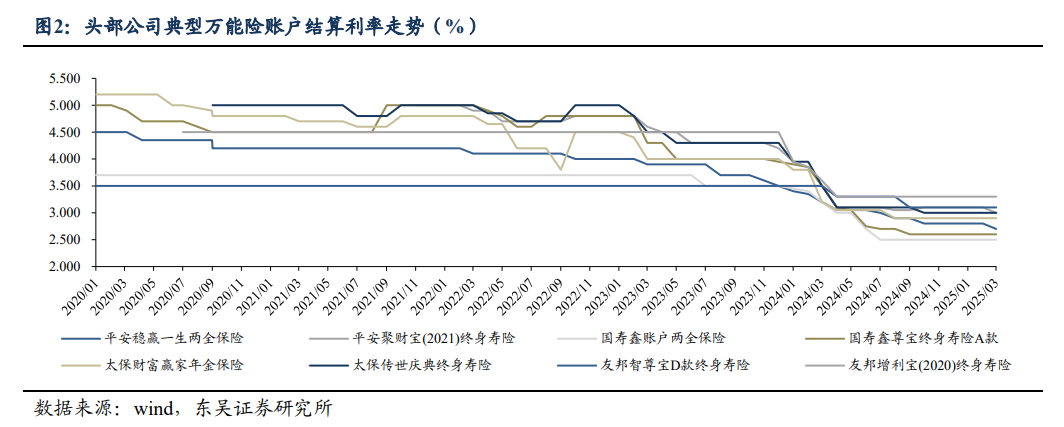

事實上,政策引導及利率環境使然,行業結算利率近年來也一直處在下降趨勢。東吳證券研報數據顯示,2025年3月萬能險平均結算利率為2.79%,分別較2023年及2024年末下降60BP(基點)和5BP。

“此次新規允許萬能險可以視市場環境調整最低保證利率,這在低利率環境下有助于保險公司更好防控利差損風險。當然在利率環境變化時,也可以相應向上調整,與市場環境更為貼近。”一名保險精算人士對第一財經表示,這樣的設置類似于長期百萬醫療險在若干年之后可調整費率的設計,都是為了產品的可持續發展考慮。這與年初金融監管總局發布的《關于建立預定利率與市場利率掛鉤及動態調整機制有關事項的通知》中,包括萬能險最低保證利率在內的人身險預定利率“隨市而動”機制亦一脈相承。

在允許調整最低保證利率的同時,《通知》也明確,一旦險企在萬能險中設置了該機制,應該做好相應的消費者權益保護。

《通知》要求,保險公司在銷售此類產品時應當向客戶充分提示風險,在調整最低保證利率時應當及時告知調整原因并做好客戶服務。如合同約定可以追加保費,應當在產品條款中明確追加保費的條件。

對于消費者而言,最為關心的就是手里的萬能險產品是否會受到影響。

《通知》實行的是新老劃斷。對不符合要求的存量業務,給予一年的過渡期。從5月1日《通知》正式實施來看,原則上不符合規定的萬能險產品應當于2026年4月30日前完成整改。

上述精算人士提醒稱,《通知》允許萬能險最低保證利率可調,給予險企更大自主權,加強萬能險與市場利率的聯動,靈活調整剛性負債成本。但最低保證利率并不等于結算利率,消費者投保萬能險所獲得的收益最終取決于產品的結算利率。

對于結算利率,《通知》此次亦作出進一步要求:萬能險單獨賬戶可以按月度、季度或年度結算。保險公司應當基于萬能險單獨賬戶資產的實際投資狀況,審慎合理確定萬能險結算利率。不得通過調整不同資產賬戶歸屬、調高資產價值等方式虛增賬戶投資收益。“這也是防止有公司在激烈的市場競爭之下,為了增加產品吸引力而通過各種方式虛高結算利率,進而引發利差損風險。”上述精算人士稱。

禁止5年期以下產品,防止長險短做

除了最低保證利率可調外,《通知》在萬能險期限等方面也進一步加強產品管理,引導保險公司對萬能險長期經營。

“萬能險的保險期限不得低于五年。”《通知》中這一要求,意味著五年以下的萬能險將徹底告別市場。

在2013~2016年間,萬能險一度被包裝為和短期銀行理財產品等類似的投資產品,成為部分激進的中小險企在規模上“彎道超車”的利器,部分產品的期限短至1~3年,萬能險規模由此大漲。但這顯然與壽險長期保險保障的天然屬性不符,也會造成短錢長投等資產負債的不適配,最終引起流動性風險,后續幾家問題險企的出現也印證了激進的后果。

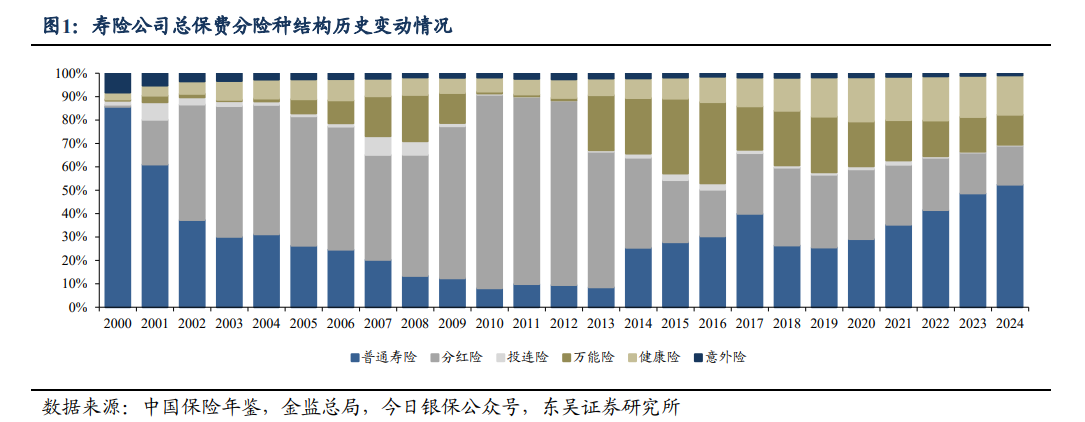

2017年,原保監會發布《關于規范中短存續期人身保險產品有關事項的通知》,嚴格控制期限在3年及以下的中短期產品。隨后,萬能險規模迅速回落。數據顯示,2024年行業保戶投資款(萬能險為主)新增繳費為5787億元,而2015年這一數字曾高達7646.56億元。

引導萬能險回歸長期經營、回歸保障,防止長險短做,也是此次《通知》中的重點內容。

《通知》明確,保險公司可以通過合理設定退保費用、部分領取費用、保單持續獎勵等產品要素延長保單實際存續期限,進一步滿足消費者長期保障需求。保單持續獎勵發放時點不得早于第五個保單年度末。

制定負面清單,嚴控資金運用

“近年來,在強監管約束下,萬能險較好地滿足了人民群眾的保險需求,消費者投訴較少,風險得到有效防范,但有部分萬能險業務仍存在問題,比如保障功能有待強化、賬戶運作不規范、少數萬能險資金運用較為激進等。”金融監管總局有關司局負責人表示。

針對這些萬能險發展過程中的“痛點”,此次《通知》在賬戶管理、資金運用、銷售管理等方面均對萬能險提出了進一步的監管要求。

例如,在賬戶管理方面,《通知》要求險企制定萬能險的明確盈余分配規則,同時要求據此提取特別儲備,并規定了三種不同情形下特別儲備用來彌補結算收益的使用要求。對此,民生證券非銀金融首席分析師張凱烽分析稱,這有助于確保收益分配公平,同時萬能險結算利率有望更加平滑。

又如,在資金運用方面,《通知》對萬能險資金投資單一股權投資基金、不動產相關金融產品等的比例從嚴設置上限。強化關聯交易監管,禁止通過多層嵌套、通道業務等方式開展不當關聯交易。強化非標投資監管,對萬能險資金投資非標不動產和非標金融產品的比例從嚴設置上限。“通過強化萬能險資金運用監管,要求保險公司嚴格控制資金運用集中度和關聯交易,加強現金流匹配管理,密切監控相關風險敞口,可以有效防范和管控資產負債期限錯配和流動性風險。”金融監管總局有關司局負責人稱。

而在銷售管理方面,《通知》制定了六項“負面清單”,包括不能將萬能險產品與其他金融產品進行簡單類比或混同、禁止為萬能險浮動部分保單利益提供間接或隱性擔保、不得變相縮短產品實際存續期限等。

張凱烽表示,短期來看,伴隨《通知》執行,行業萬能險保費或迎來短期波動,但長期來看更加利好產品銷售。

幫企客致力于為您提供最新最全的財經資訊,想了解更多行業動態,歡迎關注本站。鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。